Často se mě klienti ptají, jaký je harmonogram vyřízení hypotéky v praxi. Ve stručnosti, tedy asi takto:

ÚVODNÍ ROZHOVOR

Většinou jezdím za klienty já. Nemám otevírací hodiny a obsloužím vás často neformálně. Vídáme se většinou tam, kde potřebuje klient. Nejčastěji v kavárně nebo u klienta v práci či doma (zažila jsem jednání v porodnici, nebo na letním festivalu:). Na schůzce mapuji celkovou výchozí situaci klienta na základě které se domlouváme na dalším postupu. Cílem je minimalizace časové dotace klienta v celém procesu. Funguji ale po e-mailu, Skype, nebo telefonu.

NABÍDKA

Zmapuji banky, vytvářím přehled na základě předem domluvených priorit souvisejících s představou klienta či jeho výchozím nastavením. Finální nabídka a úrok v ní obsažený má platnost 30 dní. Do této doby je nutné hypotéku poslat na schválení, viz bod 6.

PODPIS ŽÁDOSTI

V této fázi máme odkomunikováno a jdeme tzv. na jistotu. Když si s klientem odsouhlasíme, kterou cestou se vydáme, vyplníme a podepisujeme Žádost. Současně probereme všechny potřebné dokumenty/podklady, které je nutné zajistit. Podpis Žádosti klientem k ničemu ani jednu ze stran nezavazuje. S hypotékou se pokračuje, nebo Žádost automaticky zaniká, či ji lze telefonicky stornovat.

PRESCORING

Na základě podepsané žádosti se udělá prescoring, znamená prověření klienta v bankovních registrech; další posouzení dostatečné bonity. V některých bankách mám oprávnění prescoring dělat sama, tj. výsledek klient může vidět doslova on-line hned po podpisu Žádosti.

ODHAD

Pokud je prescoring v pořádku, přistupuje se k zadání odhadu. Každá banka má své odhadce. Odhad a jeho výsledek trvá zpravidla 1 týden. K odhadu je nutná většinou rezervační smlouva, či jiná detailní identifikace nemovitosti. Odhad trvá 1 -5 dní, dle druhu odhadu.

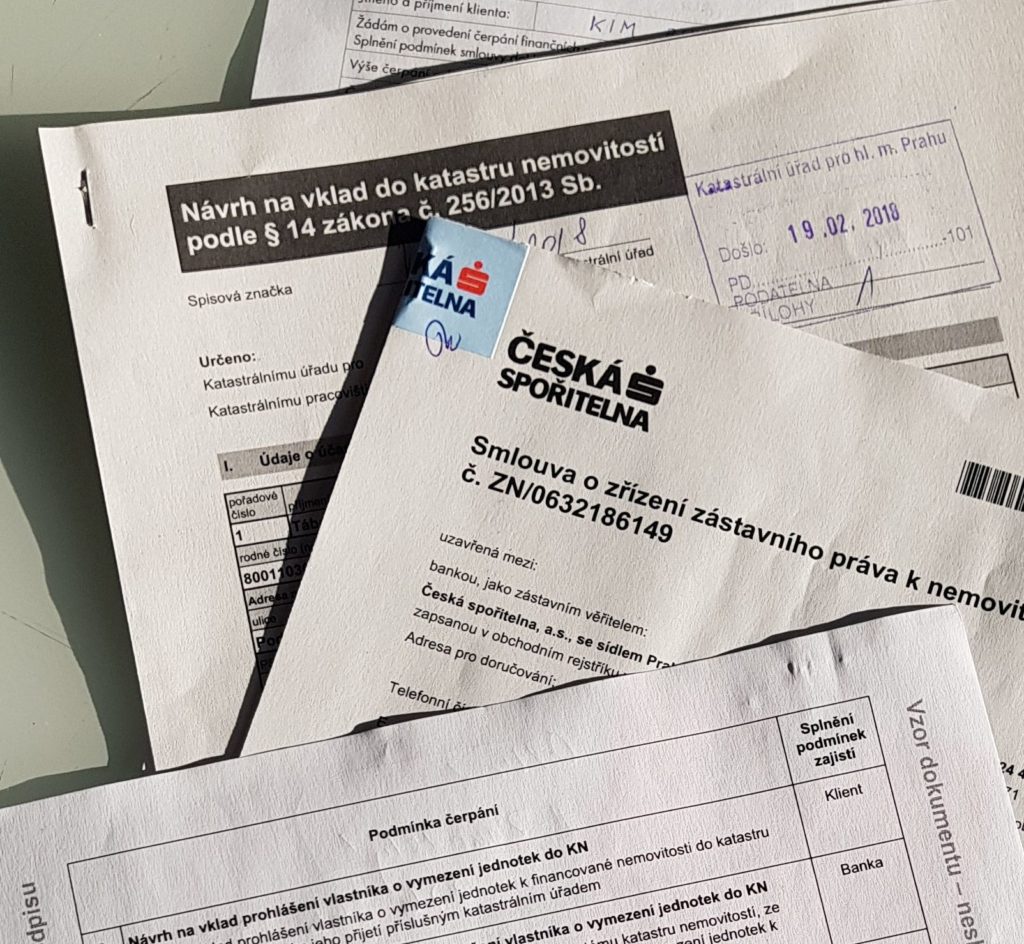

SCHVALOVACÍ PROCES HYPOTÉKY

Po odhadu jde zpravidla hypotéka, kompletní složka na finální schválení.

ÚVĚROVÁ DOKUMENTACE K NÁHLEDU

V případě schválené hypotéky, banka připraví úvěrovou dokumentaci, kterou posílám klientovi k náhledu. Ten má dostatek času k nastudování. Dotazy k dokumentaci řeším většinou telefonicky nebo mailem.

PODPISY ÚVĚROVÉ DOKUMENTACE

Po odsouhlasení dokumentace následuje podpis. V bance, nebo mimo banku.

KATASTR, ČERPÁNÍ aj.

Podpisem smlouvy to ale nekončí… Na řadě je čerpání úvěru (převedení peněz z banky na účet prodávajícího). K němu dojde po splnění podmínek specifikovaných v úvěrové smlouvě. Ve všech těchto krocích vás doprovázím.

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup/zpětný leasing vaší nemovitosti je defacto prodej vlastní nemovitosti družstvu. Získáte…

Financování bez prokazování příjmu, se splatností 30 let bez ohledu na věk

Financování bez prokazování příjmu, se splatností 30 let bez ohledu na věk

Spolupracuji se všemi bankami a stavebními spořitelnami, zajistím hypotéku či úvěr pro…

-

-

-

Půjčka na cokoliv 7. 3. 2024

Půjčka na cokoliv 7. 3. 2024 -

-

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023 -

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023 -

Koupě pozemku na hypotéku 27. 10. 2023

Koupě pozemku na hypotéku 27. 10. 2023 -

-

-

Investice do nájemní nemovitosti 26. 7. 2023

Investice do nájemní nemovitosti 26. 7. 2023 -

Úrok jako jediné kritérium? 25. 7. 2023

Úrok jako jediné kritérium? 25. 7. 2023

-