Jak získat hypotéku pro podnikatele?

Standardně banky vyžadují doklady o příjmu. U podnikatelů je v České republice je obvykle nutné doložit daňové přiznání při žádosti o hypotéku. Každá banka má zákonnou povinnost posoudit schopnost zájemce o hypotéku splácet úvěr. U podnikatelů se požaduje daňové přiznání za uplynulý rok, někdy i dva roky. Pokud máte paušální daň, stačí doložit celé pdf výpisy z učtu a případné fakturace za posledních 12 měsíců.

Generujte příjem na účet doporučené banky

Nechte si doporučit banku, založte si u ní účet, aktivně ho využívejte a po určité době máte možnost získat až deset milionů korun bez nutnosti dokládat příjem, jedná se tzv o předschválený limit hypotéky. Banka tento limit otevírá ca po půl roce užívání, nicméně ho negarantuje a tento limit se může objevit, a pak zase zmizet. Tedy jakmile se objeví, tak v bankovnictví bude viset dva měsíce, pak se třeba na čas zavře. Ten limit předschváleného objemu neznamená, že ho dostanete, protože se od něj pak ještě odečítají vaše současné závazky, co se natáhnou z registrů. Proto pokud jste majitelem firmy nebo drobným živnostníkem, hypotéka bez dokládání příjmu může být právě pro vás. Důvodem je, že podnikatelé a živnostníci často měsíčně obracejí slušné částky, ale mohou mít problémy s oficiálním prokazováním příjmů.

Máte záporný hospodářský výsledek?

Souvisí s výše sdělením. Předschválený limit hypotéky je také zajímavý u podnikatelů, kteří jsou v podaném daňovém přiznání v záporu. Pokud se příjem posuzuje klasicky z Daňového přiznání, a byli byste v mínusu, tak tento údaj rovnou zavírá dveře k vyřízení hypotéky. Ale alternativním způsobem i pokud jste v záporu, hypotéku můžete získat, protože DP dokládat nebudete. Bohužel tento přístup má jen málo bank, proto je dobré se poradit se specialistou na hypotéky. Případně je možné pracovat i s jinou z alternativ, které v článku popisuji.

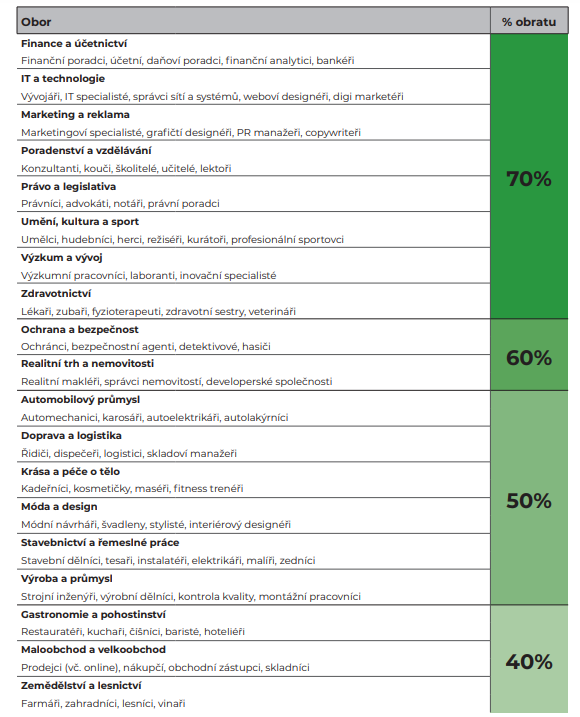

Stačí podnikat 6 měsíců a 80 % z obratu se započítá jako váš příjem pro výpočet bonity

Většina bank má pravidlo, že chce minimálně ukončených 12 měsíců podnikání. Nicméně je banka, které stačí 6 měsíců podnikání. Tato banka umí vzít příjem za poslední 3 měsíce, který chodí na jakýkoli účet, z toho započítá 80 % jako započítatelný příjem pro výpočet hypotéky. Pokud máte hotovostní vklady doložené fakturací, je možné s takovým příjmem pracovat také. Nicméně stojí za zmínku, že tento druh dokládání příjmu je ideální, pokud fakturujete například maximálně od 1-3 společností a jedná se o pravidelný příjem – nejedná se o výpočet, kdy banka vezme 80 % z například 100 položek příjmu, které přichází v malých částkách.

Výpočet dle obratu na účtu, z toho až 70 % jako uznatelný příjem

Další banka na trhu dělá také výpočet příjmů u OSVČ z obratu v daňovém přiznání (DP)

■ Délka podnikání minimálně 12 měsíců

■ Dokládáte poslední výpis z běžného účtu

■ Metoda čistého příjmu (zisku) na základě DP anebo metoda % z obratu (resp. hrubého příjmu / tržeb)

% z obratu a poslední výpis z běžného účtu, který využívá k podnikání (osobní anebo podnikatelský)

Vyšší příjem díky výpočtu DP za poslední 3 roky

Jiný bankovní ústav umí pracovat až se třemi daňovými přiznáními, tím se dá vypočítat vyšší příjem, než z posledního DP. Je to oficiální cesta pro ty, kteří chtějí nebo musí dokládat standardním způsobem své oficiálními příjmy a podnikají více let. Může pomoct těm, kdo v posledním roce měli špatné DP, ale v uplynulých letech dva až tři roky zpět, se jim dařilo.

Příklad klienta, který dokládá DP za 3 roky zpátky, daní paušálem, pro výpočet se používá příloha č.1, řádek 101:

Díky možnosti výpočtu DP za poslední 3 daňová období se klient dostane na započítatelný příjem 70 417,- / měsíc! Pokud bychom pracovali pouze z posledním rokem 2023 (což takto počítají všechny zbývající banky pokud vychází z DP), tak by jeho příjem pro výpočet bonity byl pouze 24 500,- / měsíc. Docela rozdíl, že…

Paušální daň a hypotéka

Dokládají se výpisy z účtu, přes který jste realizovali transakce z podnikatelské činnosti (včetně platby daně), a to za celý předchozí kalendářní rok (leden až prosinec).

IT jako E.T. mezi klienty co žádají o hypotéku?:)

Je to myšleno nadsázkou, nicméně podnikatelé, kteří jsou účetně popisováni v příloze č. 1 DP jako „informační technologie“, těm banky nadržují, snaží se alternativně pomoct k vyššímu příjmu, než je jen klasický propočet z DP.

Peníze na cokoli zpětným leasingem

Někdy podnikatelé potřebují finance do svého podnikání. V případě že vlastníte nemovitost v OV, je možné vytáhnout až 70 % z hodnoty nemovitosti. Peníze využijete na cokoliv. Jedná se o cestu, kdy vaši nemovitost nakoupí družstvo, vy dluh splácíte anuitně formou nájmu. Příjem se zde nedokládá, je jedno, kolik již závazků splácíte. 30 let splatnost a na věku nezáleží. Více o tom píšu zde.

Pokud chcete vědět, jaká varianta je pro vás nejlepší, ozvěte se.

Ideálně zašlete bližší informace na lenka@lenkavagnerova.cz:

- zda jste již problematiku s někým řešil, pokud to byla banka, tak v jaké bance

- váš věk

- objem plánované / požadované hypotéky

- podíl vlastních zdrojů do koupě, preference LTV (= % podíl hypotéky vůči ceně nemovitosti)

LTV závisí i na věku, pokud je žadateli do 36 let ,stačí se podílet 10 % vlastních zdrojů, pokud jste nad 36, měli byste mít aspoň 20 % do koupě - v jaké bance si vedete učet

- kolik vám chodí Kč měsíčně na účet, pokud závislá činnost

- kolik vám chodí Kč měsíčně na účet, pokud podnikáte, k tomu doplňte informaci:

a) výše pravidelné příchozí platby Kč na účet

b) pokud vkládáte, tak výše pravidelných vkladů Kč na účet

c) zda platby chodí od jednoho dodavatele, či doplňte bližší specifikaci, pokud je to více dodavatelů

d) zda tyto peníze chodí na více částí (plateb), nebo jednorázově každý měsíc se opakuje podobná částka/y - V případě, že by vás zajímal výpočet příjmu z daňového přiznání, pošlete mi DP za poslední rok. Pokud byste chtěli příjem vytěžit na max, existuje viz text výše možnost navýšení příjmu výpočtem DP za poslední 3 roky, pro takový výpočet potřebuji zaslat DP za poslední 3 roky.

Zkušenosti klientů a více o mně. Ať jste sem doputovali z jakéhokoli důvodu, přeji krásné dny a ať se daří:)

Lenka

lenka@lenkavagnerova.cz

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Co banka, to jiná výše hypotéky

Co banka, to jiná výše hypotéky

Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se…

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup/zpětný leasing vaší nemovitosti je defacto prodej vlastní nemovitosti družstvu. Získáte…