Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se mezi jednotlivými bankami liší.

Níže najdete různé informace o tom, jak banky hodnotí klienty, a co ovlivňuje výši hypotéky:

Kritéria pro hodnocení hypotéky

Příjem

Banky posuzují váš příjem z hlavního zaměstnání, případně další příjmy (např. z podnikání, pronájmu, atd.).

Výše příjmu ovlivňuje vaši schopnost splácet úvěr.

Občas si někteří klienti myslí, že když dávají zajištění další nemovitost, která má hodnotu např. 20 mil, že se jejich schopnost splácet posuzovat nemusí, nicméně musí. Nedá se dopomoct například zajištěním jinou/další nemovitostí, i kdyby poměr mezi hypotékou a hodnotou nemovitosti byl 10 % úvěr z hodnoty nemovitosti, 90 % hodnota nemovitosti, kterou se banka kryje v případě neschopnosti splácet hypotéku.

Nicméně pokud byste chtěli koupit nemovitosti a příjem nedokládat, jde to, ale jiným produktem.

Výdaje

Banky prověřují vaše pravidelné měsíční výdaje, včetně dalších úvěrů, leasingů, alimentů a dalších závazků, které jsou veřejně dostupné.

Úvěrová historie

Posuzuje se vaše minulá platební morálka, záznamy v registrech dlužníků (např. SOLUS, BRKI, NRKI). Banky sledují, zda jste v minulosti neměli problémy se splácením půjček nebo kreditních karet. Malé hříchy někdy projdou, když je doplníme vhodným komentářem a víme, kam jít:).

Zajištění úvěru & hodnota nemovitosti

Banky provádějí odhad nemovitosti, která bude sloužit jako zástava pro hypotéku. Zpravidla odhad potvrdí kupní cenu. Pokud se kupní cena nepotvrdí, jsou další cesty, jak situaci řešit, v takovém případě ode mě klient dostane konkrétní návrhy řešení. Nestává se to naštěstí často, zároveň konstatuji, že vždy se vše vyřešilo, pokud to nastalo.

Výše hypotéky je často omezena hodnotou nemovitosti (LTV – loan-to-value ratio).

Věk a rodinný stav

Banky zohledňují váš věk, rodinný stav a počet vyživovaných osob. Každá využívá jiná kritéria.

Rozdíly mezi bankami, úrokové sazby a podmínky hypotéky

Úrokové sazby se mohou lišit mezi bankami, což ovlivní celkovou výši hypotéky a měsíční splátky. Vliv na splátku pak má i splatnost (banka od banky má jiný výstupní věk).

Každá banka má své podmínky, například minimální a maximální dobu splácení, fixaci úrokové sazby a další poplatky spojené s hypotékou.

Flexibilita a benefity. Některé ústavy nabízejí speciální programy a výhody (např. možnost mimořádných splátek bez sankcí, odklad splátek, úprava splátky když se ocitnete na mateřské a jiné).

Kritéria hodnocení, krom jiného, ovlivňuje věk. Obecně u věku do 36 let máte mírnější hodnocení bonity – banka vám nadržuje, můžete mít hypotéku až 90 % LTV (90 % z hodnoty nemovitosti). Nad 36 let max hypo 80 % LTV, přísnější hodnocení. Mrkněte na rozdíly níže.

Modelové případy & výše hypotéky

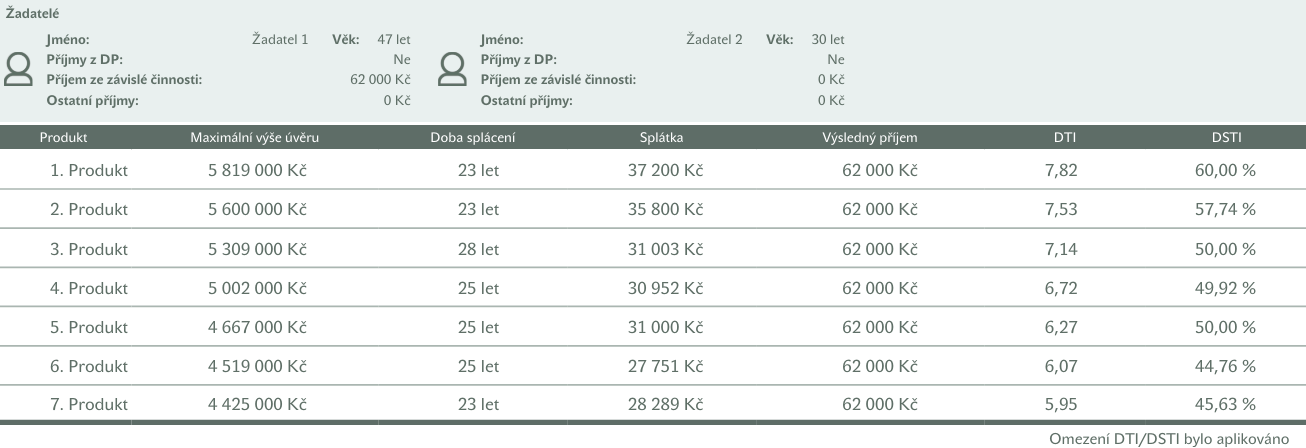

2 žadatelé, věk nad 36 let + 2 děti

- 2 žadatelé o hypotéku, nejstarší 47 let + vyživují 2 děti

- příjem za posledních 12 měsíců, průměrný čistý 62 000,- (závislá činnost oba dohromady)

- nic dalšího nesplácí

- ilustrativní úrok 5,5 %

(k datu článku jsou ale nejnižší úrok. sazby na 4,79 %-4,89 % bez podmínek pojištění schopnosti splácet; úrok vyšší, aby se demonstrovala výše hypotéky spíš níž) - max hypo 5 819 000, min hypo 4 425 000 (rozdíl ve výši hypotéky napříč bankami 1 394 000 !)

Na níže obrázku se můžete podívat, jak při stejném zadání vychází jednotlivé limity v bankách.

Jelikož už klientům není „dvacet“, tak se splatnost v jednotlivých bankách také liší (dle banky bývají splatnosti 68-72 let).

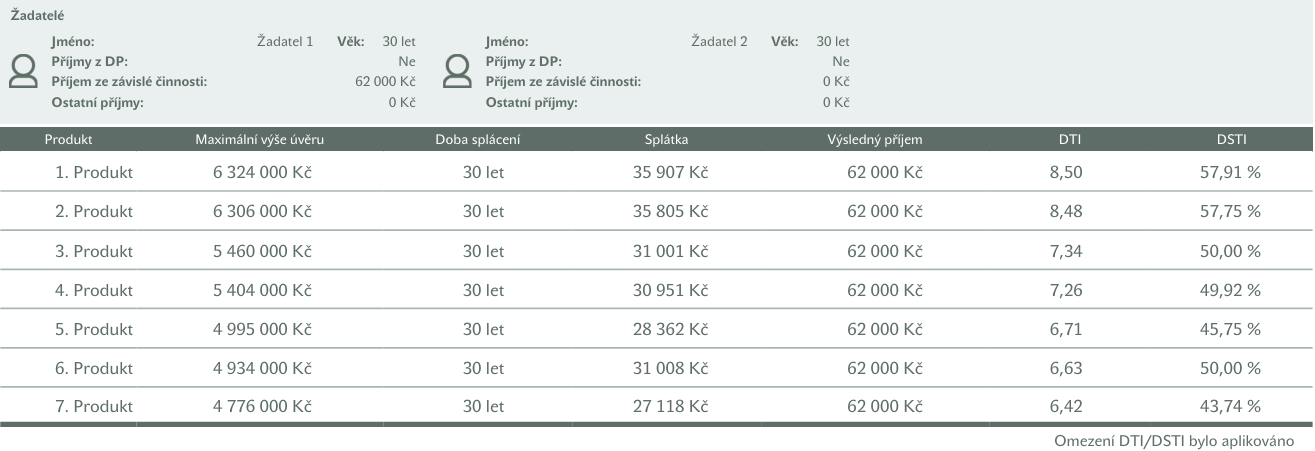

2 žadatelé, věk do 36 let + 2 děti

- 2 žadatelé o hypotéku, nejstarší 36 let + vyživují 2 děti

- příjem za posledních 12 měsíců, průměrný čistý 62 000,- (závislá činnost oba dohromady)

- nic dalšího nesplácí

- ilustrativní úrok 5,5 %

(k datu článku jsou ale nejnižší úrok. sazby na 4,79 %-4,89 % bez podmínek pojištění schopnosti splácet; úrok vyšší, aby se demonstrovala výše hypotéky spíš níž) - max hypo 6 324 000, min hypo 4 776 000 (rozdíl ve výši hypotéky napříč bankami 1 548 000 !)

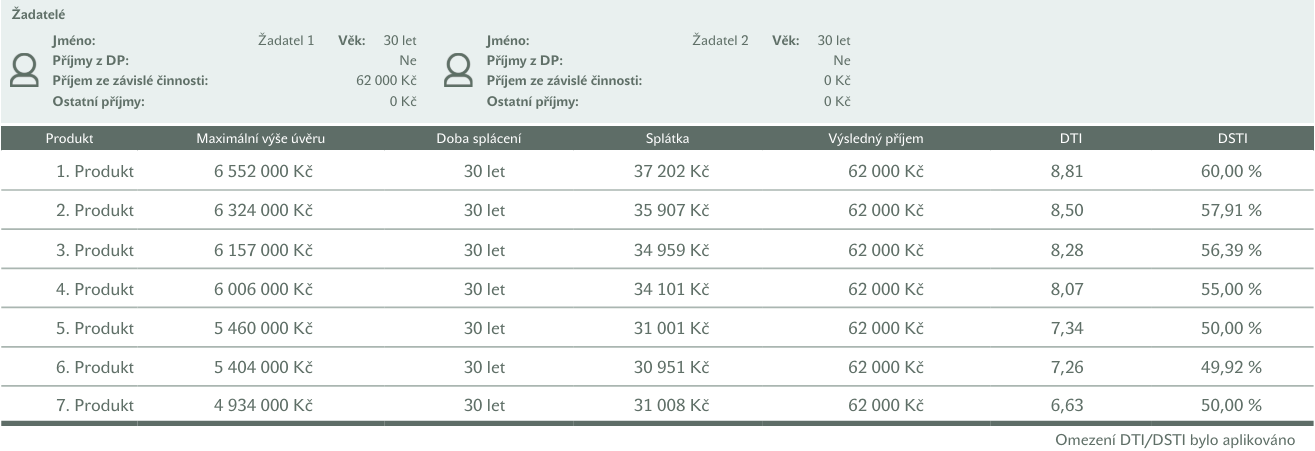

2 žadatelé, věk do 36 let BEZ dětí

- 2 žadatelé o hypotéku, bez dětí, nejstarší 36 let

- příjem za posledních 12 měsíců, průměrný čistý 62 000,- (závislá činnost oba dohromady)

- nic dalšího nesplácí

- ilustrativní úrok 5,5 %

(k datu článku jsou ale nejnižší úrok. sazby na 4,79 %-4,89 % bez podmínek pojištění schopnosti splácet; úrok vyšší, aby se demonstrovala výše hypotéky spíš níž) - max hypo 6 552 000, min hypo 4 934 000 (rozdíl ve výši hypotéky napříč bankami 1 618 000 !)

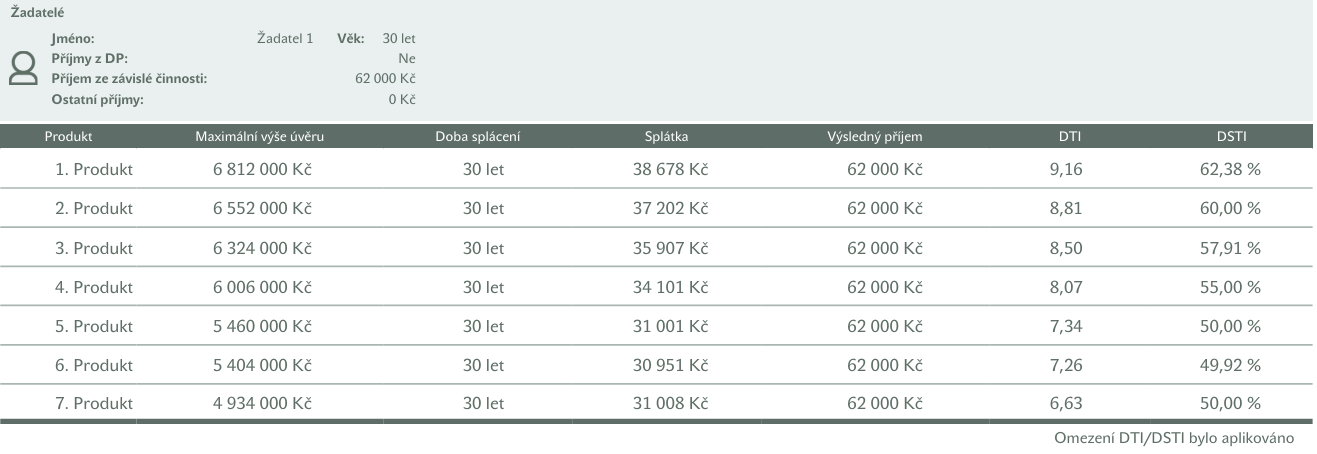

1 žadatel, věk do 36 let BEZ dětí

- 1 žadatel o hypotéku, do 36 let

- příjem za posledních 12 měsíců, průměrný čistý 62 000,-

- nic dalšího nesplácí

- ilustrativní úrok 5,5 %

(k datu článku jsou ale nejnižší úrok. sazby na 4,79 %-4,89 % bez podmínek pojištění schopnosti splácet; úrok vyšší, aby se demonstrovala výše hypotéky spíš níž) - max hypo 6 812 000, min hypo 4 924 000 (rozdíl ve výši hypotéky napříč bankami 1 878 000 !)

* Kritéria hodnocení, podmínky a úroky se v čase vyvíjí, proto pokud tento článek budete číst v budoucnosti, je lepší poslat zadání a dám zpětnou vazbu na míru. Pište lenka@lenkavagnerova.cz.

- Pokud jste staršího data výroby (dovoluju si to tak napsat, protože jsem staršího data výroby taky;), tak budoucí hypoteční příběh se dá rozehrát i tak, mít splatnost dle mladšího, tedy až na 30 let. I pokud je jednomu 60 let, druhému 36 let, pokud se vejdeme do dalších pravidel, tak lze splatnost dle věku 36 let.

- Dle LTV či možného dalšího dozajistění jinou nemovitostí je možné uvažovat i o jiném příjmu, tzv z budoucího pronájmu, který „být ale ve skutečnosti nemusí“. S tímto příjmem umí pracovat asi ve 3 bankách, každá má velmi odlišná pravidla. Nicméně defacto je princip takový, že vám umí započítat ca 55 % z čistého nájmu, jako další příjem. Je to ale více kombinací, které musí pasovat dohromady, je nutné individuálně řešit na míru každého klienta.

- Když jste zaměstnanec, dá se zahájit vyřízení hypotéky už ve zkušební době.

- Pokud i tak výše hypo nestačí, je možné řešit přes družstevní financování, tzv nemovitost v OV za vás nakoupí družstvo. Splácíte anuitně formou nájemného, je možné kdykoli převést do OV. Pro přesné podmínky mě kontaktujte, popřípadě také celý proces zajistím osobně.

Obecná doporučení

Porovnejte nabídky

Doporučuji si porovnat nabídky více bank, s tím vám pomůže ideálně hypoteční specialista, který nezastupuje jen jednu banku.

Nemusíte provozovat bankovní turistiku a chodit od banky k bance 👣🚶♀️🚶🏽♂️. Místo toho se třeba projeďte na kole🚴, vyvenčete si psa 🐕, dejte si vínečko 🍷. Od pomyslné turistiky tu jsem já, abych za Vás řešila podmínky a celý proces ve vašem nejlepším zájmu. Nic za to neplatíte, proč toho nevyužít?

S kým spolupracovat? Dejte na recenze nebo věřte ve svůj instinkt. Občas poptáváte u více hypo externích specialistů, je třeba si uvědomit, že i tento rybník je malý. Když ten stejný hypo člověk poptává ve stejné bance, nebo dokonce stejného člověka v bance, je to někdy naprd, a ve výsledku to neprospěje ani vám.

Nabídka není vždy jen úrok, ale někdy se řeší i limit hypotéky, viz výše obrázek, možnosti mimořádných splátek, chování banky v průběhu fixace (jsou banky, které i v průběhu fixace umí vylepši úrokovou sazbu). Zaleží jaká jsou vaše kritéria. Doporučuji se obrátit na hypotečního poradce, který má navázané vztahy v bankách a poskytne vám přehled a doporučení na míru. Když něco na vašem vstupu a příběhu neladí, je schopen, pokud je „schopen“ navrhnout další cesty (genderově vyvažuji – mužský rod mířen i na hypoteční specialistky😁.

Připravte se na jednání a konzultujte s odborníkem

10 bodů & pro zmapování hypo na míru, potřebuji od vás vědět:

- když závislá činnost

– průměrný čistý měsíční příjem za posledních 12 měsíců (pokud není dobry, ptám se pak individuálně na kratší období, jelikož je pár bank, kde pracují s kratším průměrem)

– zda doba určitá nebo neurčitá, když určitá ptám se od kdy do kdy trvá - když podnikatel – v případě OSVČ, chci vidět pro výpočet Daňové přiznání za poslední rok

- když režim paušální daně – obraty a odvody za uplynulý rok (zde se připravte na to, že je nutné pak dokladovat 12 měsíců výpisy z účtu)

- splátkové výdaje – splátka za měsíc / druh úvěru a kdo poskytl / kolik zbývá doplatit

(potvrzení o příjmech, daňová přiznání, smlouvy o dalších úvěrech apod.) - počet žadatelů o hypotéku

- počet dětí

- stav

- kde si vedete běžné účty

- pokud není vaše národnost zdejší, pak potřebuji vědět národnost – druh pobytu – jak dlouho zde žijete

- zda vlastníte nějakou nemovitost v OV a zda na ní vázne zástavní právo, pokud ano, tak jaké banky

Pokud budeme řešit hypotéku společně, budete spokojeni. Pracuji v této oblasti přes 10 let, najdete u mě lidský přístup, pochopení, jednání na rovinu. Pokud se chcete se mnou vydat na hypotéční pouť, která věřím, dopadne dobře, ozvěte se mi. Před tím ještě koukněte na recenze Google, mohou vám napovědět a ukázat směr.

Lenka

lenka@lenkavagnerova.cz

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup/zpětný leasing vaší nemovitosti je defacto prodej vlastní nemovitosti družstvu. Získáte…

-

-

-

Co banka, to jiná výše hypotéky 20. 5. 2024

Co banka, to jiná výše hypotéky 20. 5. 2024 -

-

Půjčka na cokoliv 7. 3. 2024

Půjčka na cokoliv 7. 3. 2024 -

-

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023 -

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023 -

Koupě pozemku na hypotéku 27. 10. 2023

Koupě pozemku na hypotéku 27. 10. 2023 -

-

-