„Chceme tolik hypotéky, co se do nás vejde“, tak mě přivítal jeden pár klientů, kterým jsem dělala hypotéku. Text věnuji nejen problematice DTI a DSTI, zjednodušeně řečeno posuzování kritérií výše hypotéky „co se do vás vejde“. Tyto dvě zkratky stojí z velké části za tím, zda hypotéku kterou si představujete získáte, nebo ne.

Pro ty, co nemohou příjem oficiálně doložit, nebo nemají dobré bankovní registry, je více vhodná hypotéka bez dokládání příjmu.

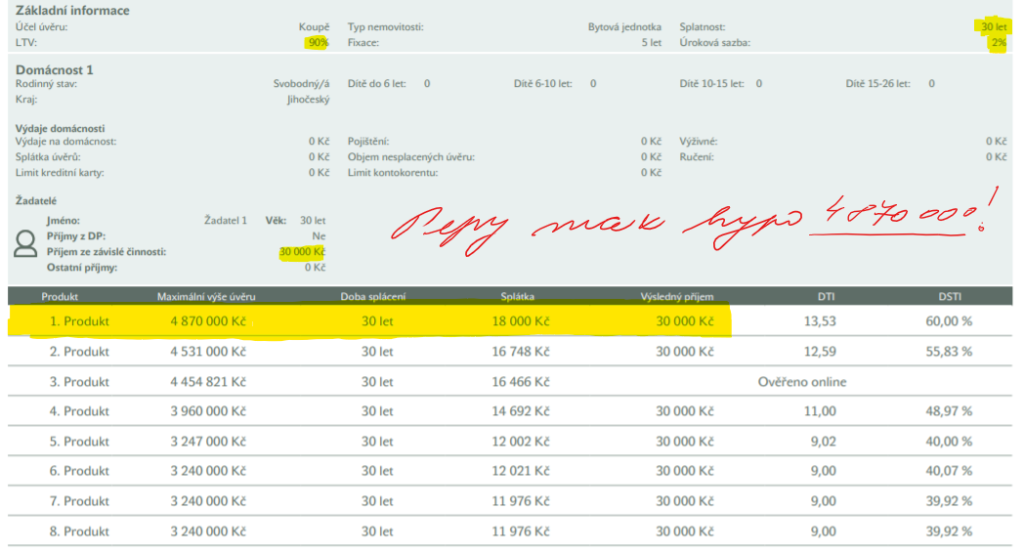

V obrázku na konci článku demonstruji Pepu, jak při stejném příjmu dosáhne na různý objem hypotéky. Tento Pepa zatím nic nesplácí. Jen už nechce bydlet v pronájmu, chce mít něco svého, ukládat do nemovitosti peníze, až se stáří zeptá.

DSTI / Debt Service to Income

DSTI je poměr ročních průměrných výdajů žadatele o úvěr vyplývajících z jeho celkového zadlužení a jeho ročního čistého příjmu. Zjednodušeně řečeno jde o poměr mezi celkovou výší všech měsíčních splátek a čistým měsíčním příjmem žadatele o úvěr. Původní DSTI nastavena ČNB v roce 2016 činila 45 %. V praxi to znamenalo či znamená, že měsíční splátka hypotéky tak nesměla přesáhnout 45 % vašich čistých měsíčních příjmů. V roce 2020 vybrané banky uvolnily tyto parametry a posuzují individuálně, některé i nadále dané kritérium drží. Do této hodnoty se počítají také splátky veškerých dalších úvěrů, které máte.

DTI / Debt to income

Jedná se o aktuálně neplatný parametr při poskytování spotřebitelských úvěrů a hypoték, který ČNB k 1.4.2020 zrušila. Parametr DTI určoval poměr celkového zadlužení proti celkovému ročnímu čistému příjmu a neměl překročit devítinásobek. Příklad: Zákazník s ročním čistým příjmem 100.000 Kč tak dosáhl maximálně na 900.000 Kč. Samozřejmě za předpokladu, že nesplácel jiný úvěr (jinak se maximální výše nového úvěru snižovala).

Příjmy a výdaje

Výše a způsob doložení příjmu ovlivňují vstupy také. To, jaký příjem máte, jaký druh úvazku, daňové přiznání… Každá banka posuzuje odlišně, metodika každé banky je jedinečná. Je důležité, nebýt ve zkušební nebo výpovědní lhůtě. Pokud podnikáte, pro výpočet příjmu je zapotřebí doložit 1-2 ukončená daňová přiznání. Tématu propočtu DP jsem se věnovala například v tomto článku Hypotéka pro podnikatele.

Kupní cena nemovitosti & odhadní cena

Zajímavou úlohu hraje kontext odhadu. Většinou se nestává, že by odhadní cena byla vyšší než kupní, ale naopak se to stát může. Pokud odhad nižší, než cena kupní, rozdíl, co nevyjde, budete muset dotovat vy, jako kupující našetřenými penězi, či v krajním případě si klienti berou stavební spoření/úvěr na dofinancování. Banka čerpá hypotéku 80-90 % odhadní ceny.

LTV MAXIMÁLNĚ 90 %

Zásadní pro získání potřebné půjčky jsou vaše úspory a hodnota vybrané nemovitosti. To vše je vyjádřené ve zkratce LTV. Odkazuje na anglické spojení loan to value a určuje, kolik peněz z hodnoty nemovitosti vám banka půjčí. Je to poměr hypotéky vůči ceně nemovitosti. Aktuálně je to 90 %. V praxi to znamená, že u nemovitosti v hodnotě 1 000 000 korun dostanete od banky maximálně 900 000 korun.

Zbylou část musíte zaplatit ze svého. Pokud našetřeno nemáte, dá se řešit dofinancováním, v případě, že je bonita dostačující.

Věk

Věk hraje roli zejména u starších žadatelů o hypotéku. Banky mají výstupní věk 65-72 let. Minimální vstupní věk u některých bank již 18 let. Čím dřív o hypotéku požádáte, tím delší splatnost mít budete, tím bude i splátka za měsíc nižší. Pokud byste rádi pomohli svým rodičům se splatností, znám fígl, který v praxi znamená, že starší rodiče mohou mít splatnost podle mladšího, tedy i na 30 let. Věnuji se tématu samostatně v článku Splatnost hypotéky při dvou generacích.

Jak máte poznat, že hypotéku získáte

Zn. Ideál: dobrý příjem a minimum úvěrové angažovanosti.

Je dobré vědět, každá banka posuzuje žadatele o hypotéku jinak. Pokud někdy nevyjdete na objem hypotéky, jak jste si představovali, nevzdávejte to = spojte se specialistou na hypotéky, který spolupracuje se všemi bankami na trhu. Můžete se mnou. Zahájení komunikace se mnou vás k ničemu nezavazuje, také za to nic nikdy neplatíte. A já se snažím naopak ušetřit peníze vám.

Splácíte už hypotéku a chcete nižší splátku, ušetřit?

Tomuto tématu jsem se věnovala ve článku Ušetřil přes 280 000 na své hypotéce. Refinancovat se dá bez dokládání příjmů. Pomůžu vám s tím, jak zjistíte podmínky odchodu ze své stávající banky a zda se Vám to vyplatí.

Na jakou hypotéku dosáhl Pepa?

S příjmem 30 000 při úroku 2 % a 30 letech splácení? Každá banka má jiné limity posuzování bonity, sami se přesvědčte. Nicméně toto je platné k datu tohoto článku. Hypoteční trh je živý organismus, který se neustále vyvíjí a mění.

Díky, že jste dočetli až sem. Pokud uvažujete nad novou hypotékou, nebo nad svou starou (hypotékou), jsem tu pro vás.

lenka@lenkavagnerova.cz

Alternativní dokládání příjmů u podnikatelů

Alternativní dokládání příjmů u podnikatelů

Jak získat hypotéku pro podnikatele? Standardně banky vyžadují doklady o příjmu. U…

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Co banka, to jiná výše hypotéky

Co banka, to jiná výše hypotéky

Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se…