Financování bez prokazování příjmu, se splatností 30 let bez ohledu na věk

Spolupracuji se všemi bankami a stavebními spořitelnami, zajistím hypotéku či úvěr pro různé účely. Vítaným produktem bývá vytažení peněz hypotékou, tzv. na cokoli. Správně zvolená konsolidace nevýhodných splátek v jeden úvěr také pozitivně zamává rodinným rozpočtem.

V souvislosti s jedním projektem vám chci přiblížit produkt, který exkluzivně zastupuji.

99 % mých klientů financuje kupovanou nemovitosti hypotékou. Občas ale ve vašich životech nastávají situace, kdy si hypotéku vzít nemůžete, protože banka finance neposkytne. Nevejdete se do metodiky a přísně nastavených pravidel, nemůžete prokázat příjem, či jiné životní okolnosti stojí proti vám.

Družstevní financování, které popisuji níže vám pomůže vyřešit problém = můžete vlastní vytouženou nemovitost koupit. Pro ty, co svou vizi o koupi nechtějí vzdát: „Nemusíte bydlet v pronájmu ´navždy´, existují i jiné možnosti, než je klasická hypotéka.“ A pokud této možnosti využijete, také ani zde není nic ´navždy´ = můžete se zpět do hypotéky za čas přefinancovat.

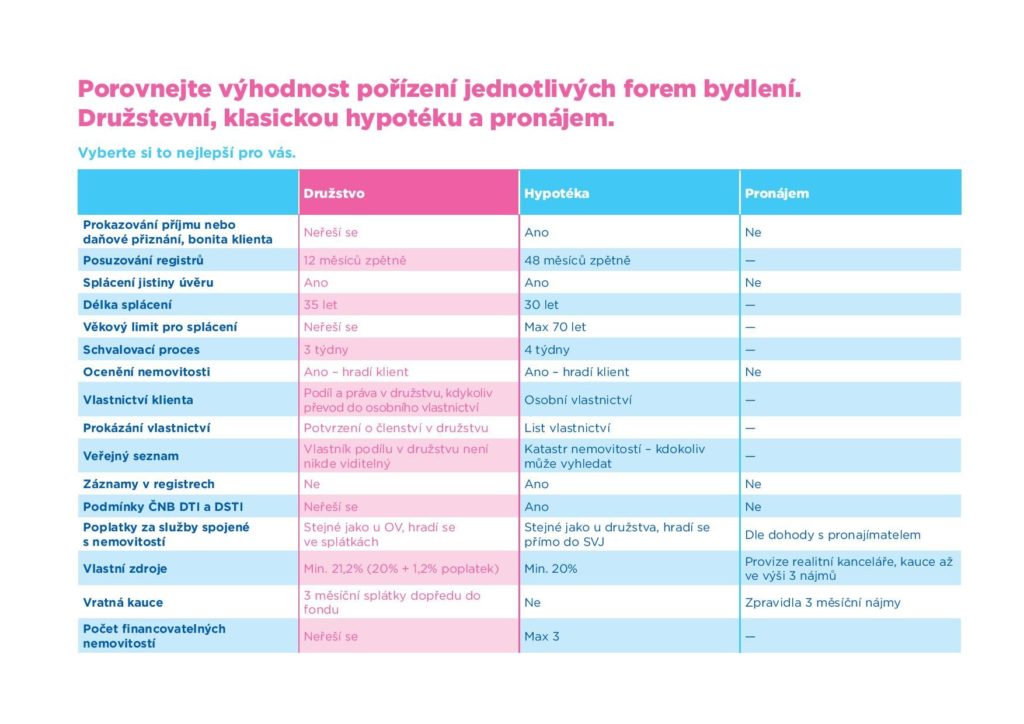

Družstvo, hypotéka nebo pronájem?

Investice do bydlení je tou nejlepší možností, jak se připravit na stáří, kdy je očekáván reálný pokles příjmu. Proč splácet nájemné na cizí byt, který máte v pronájmu? Nemovitost je komodita, která roste na hodnotě, kterou můžete rovnou používat, jednou ji můžete prodat a přilepšit si tak k důchodu, až se stáří zeptá.

Jaké mohou být důvody neposkytnutí standardní hypotéky?

- Jste starší ročník a díky sic slušnému příjmu a možné krátké splatnosti nedosáhnete svou bonitou na hypotéku.

- Podnikáte a optimalizujete.

- Pracujete na Dohodu/y o provedení práce, či jako dobře placený brigádník.

- Jste krátce po insolvenci.

- Máte malý prohřešek v registrech, protože jste pozdě zaplatil za telefon.

- Už máte hypotéku, ale další hypotéku Vám banka neposkytne.

- (můžete si doplnit vlastní zkušenost)

Družstvo, jak ho všichni znáte

Příklad, který známe zejména z dob socialismu, ale spadá do současnosti.

Dům vlastní družstvo, ve kterém jsou vymezené jednotlivé jednotky, družstevní podíly. Ke každému dílčímu družstevnímu podílu existuje nájemní smlouva, ve které nájemce figurujete jako nájemník. Některá družstva přistoupila k odprodeji nemovitostí, nájemník nákup splácí formou splátek = anuity. Mezi družstvy jsou také rozdíly, buď je umožněn odkup do osobního vlastnictví, nebo není. Nicméně statut družstva je zde ve smyslu ohraničených bytových domů jako celku.

Na družstevní byt si můžete vzít hypotéku se zajištěním jiné nemovitosti v osobním vlastnictví.

Také můžete nemovitosti financovat nezajištěným úvěrem se splatností max 20 let a úrokem okolo 4,5 % p.a.

V případě, že družstvo umožňuje odkup do dvou let, banka poskytne i hypotéku, resp. předhypoteční úvěr. Po převodu do OV se z tzv. předhypotéky stane hypotéka. Předhypotéční úvěr umí udělat pouze 3 banky na trhu. Z toho pouze jedna bez omezujícího limitu objemu hypotéky a bez zajištění jinou nemovitostí. V předhypotéce splácíte pouze úrok, který se může pohybovat 3-5 % p.a.

Družstevní financování, jak ho neznáte

Družstevní financování, které mám nově namysli já, není to jako v příkladu výše, že je dům o bytových jednotkách, v tomto družstvu je každá nemovitost jedinečná, nakupujete napříč ČR. Je na vašem výběru a vkusu, co si chcete koupit = nemovitost vybíráte vy.

Před tím, než stavební spořitelna a družstvo nemovitost a novou nájemní smlouvu (Vás) přijme, udělá tržní odhad, k tomu jsou určeni smluvní odhadci stavební spořitelny. Samotná koupě probíhá prostřednictví úvěru ve spolupráci s Raiffeisen stavební spořitelnou, která je partnerem projektu, jež má i následně na ´vaší´ nemovitosti Zástavní právo. Je to také stavební spořitelna, která je ve vztahu s družstvem, které je dlužníkem. Na Katastru je zapsané družstvo. Zároveň ví o vás, jako o nájemníkovi, který jde do vztahu s družstvem.

Družstevní financování v kostce

- Neprokazujete příjem, příjem prohlašujete ve smyslu, že máte na splácení výše nájemného.

- Musíte mít alespoň 20% vlastních zdrojů.

- Účely: koupě, byt, dům, chata, chalupa, nebo i prostory, které jsou zčásti určené na podnikání, zpětný odkup vaší nemovitosti.

- Za posledních 12 měsíců nesmí být záznamy v registrech, exekuce nebo insolvence. Nevadí, pokud jste dva roky po doplacené insolvenci.

- Na nemovitosti bude následně zástavní právo banky (jako u klasické hypotéky).

- Nemovitost je možné převést kdykoliv do OV (například přefinancovat hypotečním úvěrem).

- Družstevní podíl lze kdykoliv převést na třetí osobu (v rámci družstva, nebo do OV).

- Splatnost až na 30 let = možno realizovat v jakémkoliv věku (např. v 65 letech lze vzít na 30 let, družstevní podíl podléhá dědickému řízení ze zákona).

- Lze pořídit více nemovitostí.

- Bez uvedení v bankovních registrech a Katastru.

- Nemovitost může nabýt pouze jen jeden z manželského páru.

Pro koho je družstevní financování vhodné

- Pro zájemce, kteří nemohou nebo nechtějí dokládat příjem.

- Podnikatelé s optimalizovaným daňovým přiznáním.

- Zaměstnanci, kterým nedostačuje příjem na hypotéku.

- Občané s příjmem ze zahraničí, který banka neumí akceptovat, vč podnikatelů cizinců.

- Cizí státní příslušníci s trvalým nebo dlouhodobým pobytem v ČR.

- Klienti, kterým z důvodu věku hypotéka nevychází.

- Investoři, kteří chtějí pořídit více nemovitostí.

- A také pro klienty, kteří nechtějí mít nemovitost v osobním vlastnictví, dohledatelnou v katastru nemovitostí.

- Po ukončené insolvenci.

- … a další:)

Jaký je postup, když chci úvěr

- Napište email na lenka@lenkavagnerova.cz.

- Požádáte o výpis registrů BRKI/NRKI (např. přes web kolikmam.cz).

- Obdržíte k náhledu poklady ke studiu: například stanovy družstva a další podmínky.

- Vyplníme spolu žádost o úvěr.

- Objednáme odhad nemovitosti (přes seznam smluvních znalců stavební spořitelny).

- Další podklady dle individuální komunikace, zpravidla se jedná o občanský průkaz, rezervační smlouva.

Modelový příklad splátek

Datováno k roku 2022. Pro platný úrok a modelaci mě kontaktujte: lenka@lenkavagnerova.cz.

💡 Při většímu poměru vlastních zdrojů se úroková sazba sníží

(ke dni 3.2.21 úrok od 4,59 % p.a., 5 fix).

💡 Produkt družstevního financování je jedna z možností, jak nakoupit nemovitosti v osobním vlastnictví.

💡 Vždy zůstává prioritou zajistit co nejlevnější a nejvýhodnější financování = pokud je to možné, tak klasickou podobu hypotéky, jak ji znáte.

💡 Před pár lety se poskytovaly bezpříjmové hypotéky. Banky dávaly podmínku 50 % vlastních zdrojů, úrok se pohyboval okolo 5 % p.a. Produkt družstevního financování je srovnatelný s nabídkou bank před pár lety s tím rozdílem = zde Vám bude stačit 20 % vlastních zdrojů. Pokud vlastní zdroje nemáte v plné výši, společně se zamyslíme, jaké jsou možnosti řešení.

Nejčastější otázky a odpovědi

V jakém okamžiku platím poplatek za zpracování a kauci v podobě tří nájmů?

Postup:

– Požádáte si o BRKI/NRKI. Sleduje se posledních 12 měsíců, zda nejste ve zpoždění s nějakou splátkou (nevadí, pokud jste čerstvě po ukončené insolvenci).

– Sběr podkladů, podpis žádost, objednání odhadu…

– Když jsou podklady kompletní, připravená komplet dokumentace vč. návrhu Smlouvy o převodu, jde úvěr do schválení.

– Když je úvěr schválený, banka vyhotoví smluvní dokumentaci, domlouvá se termín podpisu všech podkladů.

= Po podpisu se hradí kauce v podobě tří nájmů, administrativní poplatek a členský vklad.

Za jakých podmínek a kdy mohu převést nemovitost do osobního vlastnictví?

Nemovitost lze převést do osobního vlastnictví kdykoliv. Je nutné však splatit zbývající anuitu včetně příslušenství (jistinu a úrok do konce fixace). Pokud chcete vyvázat do OV uprostřed fixace v prvních pěti letech, je nutné uhradit poplatek 1% z ceny nemovitosti. Na konci fixace (5 let) lze převést do OV bez poplatku.

Pokud nebudu splácet, co se bude dít?

Po proběhlé komunikaci se nemovitost se zařadí do prodeje. Po prodeji a úhradě závazků, vám družstvo ve spolupráci s bankou vypořádá podíl (zahrnující váš zisk, v případě, že se tržní cena nemovitosti zvedla, započítá se také podíl vlastních zdrojů, které jste na začátku investovali, úmor za dané období). Postup je obdobný, jako v případě nesplácené hypotéky, ale je rychlejší.

Obecně platí, v případě, že se dostanete do potíží, cílem je společně problém řešit. I z tohoto důvodu se vybírají na začátku smluvního vztahu 3 vratné kauce/nájemného/měsíční splátky, aby pokryly tato případná rizika. Je předpoklad, že během 3 měsíců se nemovitost stihne prodat a vzájemně bude vypořádáno.

Jsou možné mimořádné splátky?

Ano, 1 x za kalendářní rok je možné bezplatně uhradit přibližně 10% z nesplacené jistiny zdarma.

Mohu nemovitost kdykoli prodat?

Ano, po dohodě lze nemovitost prodat. Po prodeji a úhradě závazků, vám družstvo vyplatí vypořádací podíl (vč. případného zisku).

Je kauce, která je hrazená na začátku vratná a kdy?

Kauce ve výši tří nájmů je vratná po skončení členství v družstvu.

Jak se řeší dědictví?

Družstevní podíl lze standardně dědit.

V jakém věku mohu o produkt žádat, na kolik let splatnost?

V jakémkoliv věku (resp max do 65) a splátky můžete nastavit vždy až na 30 let. Řada klientů počítá s tím, že ve splácení budou pokračovat jejich dědicové. Pokud dědicové nebudou chtít pokračovat, mohou doplatit závazek, nebo se refinancovat do klasické banky či nemovitost prodat.

Kolik bude sazba pro následující období fixace? Jak je fixace dlouhá?

Fixace je na 5 let. Standardně jako u hypotéky, bude sjednána nová úroková

sazba po skončení fixace. Její výše bude určená úvěrující bankou. V době fixace také můžete bezplatně odejít, refinancovat se do klasické hypotéky a banky, nebo úvěr zcela doplatit.

Může družstvo prodat nemovitost bez mého vědomí?

Nemůže + není k tomu důvod. Na začátku skládáte ca 20 % vlastních zdrojů. Družstvu dále složíte 3 kauce v podobě nájemného (vratný poplatek), dále pak splácíte anuitu formou nájemného. Úvěrující banka má zástavní právo na ´vaší nemovitosti´, kde je také uveden zákaz ze zcizením a zatížením, což je další ochrana, že nemovitost jen tak ´nevisí ve vzduchu´ v majetku družstva. Když nebudete platit nájem, družstvo využije složených kaucí, zároveň s Vámi obratem zahájí komunikaci, kde jedním z řešení může být prodej nemovitosti. Prodejem se poměrově umoří Váš dluh, z prodeje se stáhnout účelně vynaložené náklady; případný zisk jde za Vámi. Družstvo nevytváří zisk.

Chcete více informací? Nezávaznou kalkulaci?

Pište na lenka@lenkavagnerova.cz.

LeV

Alternativní dokládání příjmů u podnikatelů

Alternativní dokládání příjmů u podnikatelů

Jak získat hypotéku pro podnikatele? Standardně banky vyžadují doklady o příjmu. U…

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Co banka, to jiná výše hypotéky

Co banka, to jiná výše hypotéky

Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se…

-

-

Alternativní dokládání příjmů u podnikatelů 13. 10. 2024

Alternativní dokládání příjmů u podnikatelů 13. 10. 2024 -

-

Co banka, to jiná výše hypotéky 20. 5. 2024

Co banka, to jiná výše hypotéky 20. 5. 2024 -

-

Půjčka na cokoliv 7. 3. 2024

Půjčka na cokoliv 7. 3. 2024 -

-

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023 -

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023 -

Koupě pozemku na hypotéku 27. 10. 2023

Koupě pozemku na hypotéku 27. 10. 2023 -

-