… „Když mi dáte lepší úrok, jdu do toho s vámi.“

Nejnižší úrok ale neznamená, že budete mít hypotéku nejlevnější a naopak. (Aha)

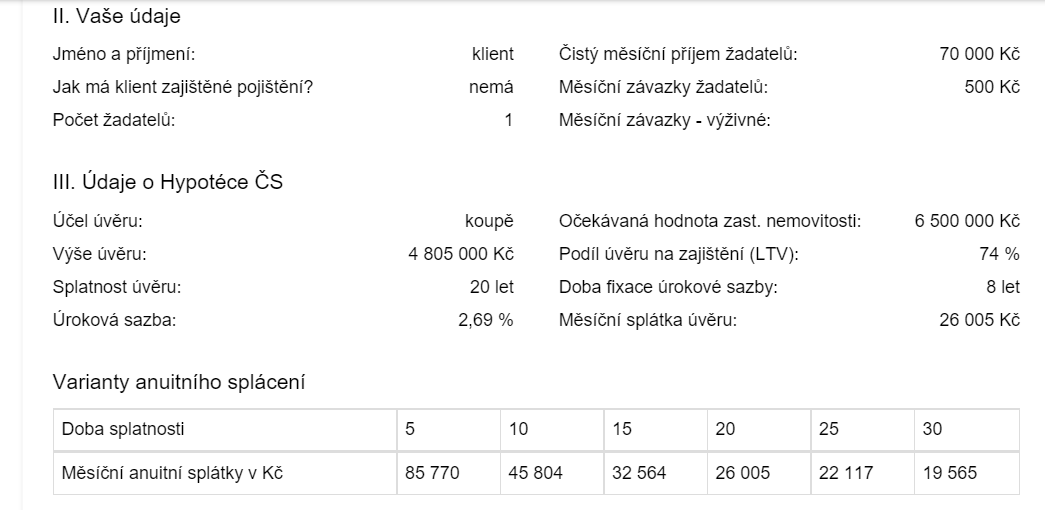

Když dva dělají totéž, není to totéž. Mrkněte níže, příklad LTV do 80%, objem hypo 4 805 000, 20 let splatnost, bez pojištění schopnosti splácet.

Banka 1

2.69 % p.a., 8 let fix, měsíční splátka 26 005,-

(tato banka neuvádí RPSN v nabídkách; banka je v první trojce na trhu)

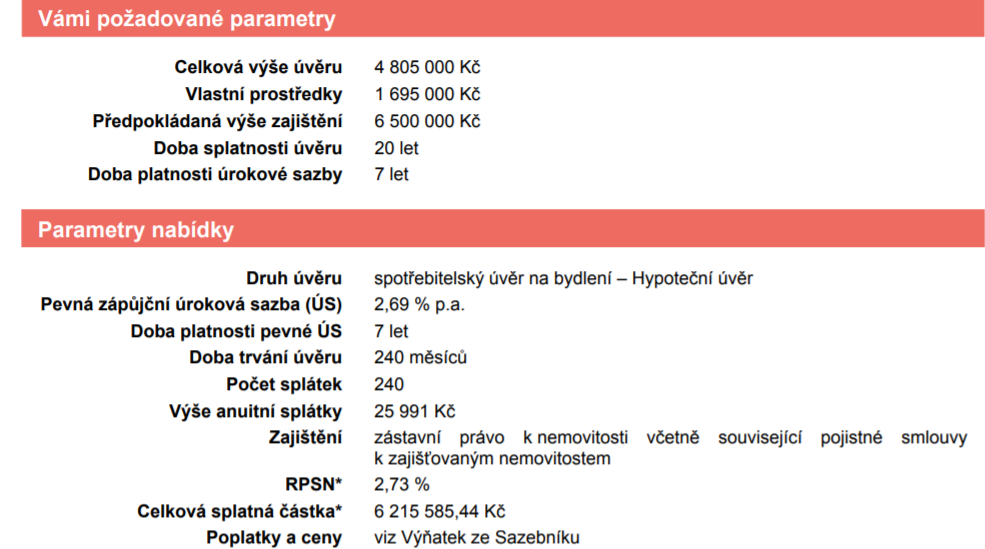

Banka 2

2,69 % p.a., 7 let fix, měsíční splátka 25 991,-

RPSN 2.73 %

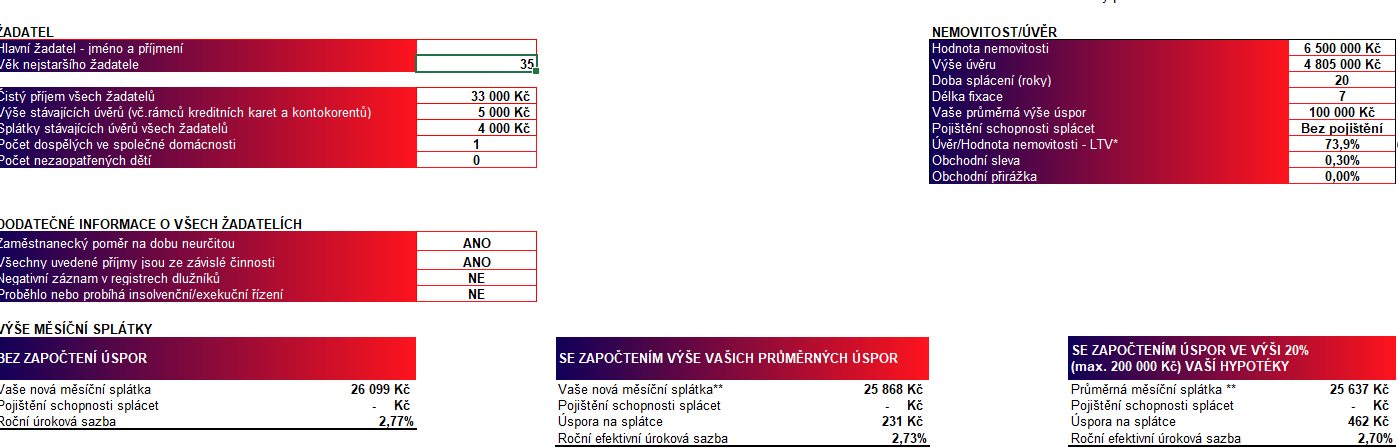

Banka 3

(vyšší úrok než banka 1 a 2, přitom splátka srovnatelná!)

2,77 % p.a., 7 let fix, splátka 26 099,- / 25 868,- / 25 637,-

RPSN tato banka přímo v nabídce neuvádí. Ale poskytne klientovi ilustraci.

! U této Banky 3 se úrok a splátka ještě více sníží ⇒ v případě, že máte na účtě nějaký zůstatek peněz navíc (až 200 000 na účtě které tam mohou, i nemusí být = více ilustrace kalkulace níže). Jako další bonus banka zdarma poskytne pojištění pro případ úrazu nebo úmrtí při dopravní nehodě. Možno dělat mimořádné splátky až 2x za rok, v objemu až 50 % ze sjednané hypotéky (standard zdarma je max 25 % v ostatních bankách).

Jak je to s RPSN?

RPSN výklad: Roční procentní sazba nákladů, jež vyjadřuje celkové průměrné náklady na daný úvěr. Zahrnuje veškeré běžné poplatky spojené s produktem či službou. Při porovnání nabídky jednotlivých bank a zejména splátkových společností doporučujeme sledovat právě tento údaj, který nejlépe vypovídá o „výhodnosti“ spotřebitelského úvěru z hlediska částky, kterou klient za dobu úvěru celkem zaplatí.

RPSN je z mého úhlu pohledu ale více mediální bublina, jelikož neexistuje indikativní metr na měření stejných parametrů u každé banky. Neexistuje přesná definice konkrétních pojmů, co se přesně měří.

V praxi je v RPSN například: pojištění nemovitosti, pojištění schopnosti splácet, poplatek za odhad, poplatek za expresní čerpání, poplatky na katastru, poplatek za zpracování hypotéky…

Pokud vám poradce, který vás bude zastupovat, zajistí hypotéku bez těchto poplatků či pojištění zdarma, tak i když máte RPSN na nabídce černé na bílém, nelze RPSN brát doslova v úvahu, stává se relativním pojmem, pokud například výše uvedené poplatky nebudete platit. Vždy je dobré porovnávat všechny faktory najednou, než se k něčemu unáhlíte.

Při porovnávání nabídky hypotéky se neřiďte pouze nejnižším úrokem a RPSN, ale zejména tím, co ve skutečnosti budete platit = měsíční splátkou!

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Co banka, to jiná výše hypotéky

Co banka, to jiná výše hypotéky

Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se…

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup/zpětný leasing vaší nemovitosti je defacto prodej vlastní nemovitosti družstvu. Získáte…

-

-

-

Co banka, to jiná výše hypotéky 20. 5. 2024

Co banka, to jiná výše hypotéky 20. 5. 2024 -

-

Půjčka na cokoliv 7. 3. 2024

Půjčka na cokoliv 7. 3. 2024 -

-

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023 -

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023 -

Koupě pozemku na hypotéku 27. 10. 2023

Koupě pozemku na hypotéku 27. 10. 2023 -

-

-