Poslední dobou přibývá klientů, kteří řeší optimalizaci svých splátkových úvěrů. Oslovila mě, protože jsem dělala její kamarádce hypotéku. Klientka Jarka mi nejdřív popsala prvotní úvahu, že pod tíhou splátek uvažuje o budoucí strategii – že přestane úplně splácet, nechá na sebe uvalit potenciálně urgující věřitele, následně bude žádat o insolvenci. Prý ale, pokud je možnost snížit splátkové zatížení výrazně, půjčky zkonsoliduje a bude vše řádně splácet dál. Doposud vytloukala klín klínem, brala si postupně více malých úvěrů, které ji dovedly až sem. Poměr jejích měsíčních příjmů a nutných splátkových výdajů už déle neunese. Chápu.

Jaká je splátková nálož Jarky?

Jarce je 28 let, nevlastní žádnou nemovitost (toto zmiňuji pro případ, pokud máte nemovitost, máme i jiné možnosti, než které popisuji níže). Bydlí s přítelem v pronajatém bytě. Děti nemají.

Jarka při platu 23 000,-Kč splácí měsíčně 20 346,-Kč!

- Equa bank – spotřebitelský úvěr – objem 85 246 – splátka 2546

- Air bank – neúčelový úvěr – objem 52 000- splátka 1400

- ČS – peníze na klid – 20 000 objem – splátka 500

- Provident financial services – peníze na cokoliv – objem 80 000 – splátka 7000

- Cool credit – půjčka – objem 21 000 – splátka 4200

- CFIG-SE – úvěr neúčelový – objem 86 000- splátka 3600

- Credit portal – rychlá půjčka – objem 15 000 – splátka 2100

(všechny tyto úvěry mají poměrně krátké splatnosti a vyšší úrok)

OBJEM ÚVĚRŮ CELKEM 359 246,-

SPLÁTKY CELKEM 20 346,-

Rozmotávám leckdy zamotané situace lidí a jejich nevýhodných splácení. Často se dostanou do podobné situace jako Jarka s optimistickou vírou u prvního úvěru, „že to umoří najednou, do měsíce či dvou…“, jenže pak přijde další úvěr, a další, často nastávají nepředpokládané životní okolnosti…

Musím zkonstatovat, že menší společnosti, které půjčují tyto malé částky, jsou skoro vždy (moje praxe) budoucím peklem pro klienty, kteří se do malých úvěrů zamotávají, protože se většinou nabalují jak sněhová koule:( Ideální je svěřit se do rukou odborníka, který se vyzná napříč trhem a možnostmi, velmi pravděpodobně žádnou z výše variant ani nenabídne, nebo klientovi jeho plány rozmluví. Zpět k Jarce…

Jelikož se nejedná o kreditky, bylo možné tyto úvěry refinancovat (kreditky se refinancovat sice nedají, ale dá se vymyslet jiný účel, ze kterých je pak možné je doplatit). Prioritou Jarky bylo aby platila měsíčně co nejméně, jelikož se bojí další pandemie kovidu, chce mít měsíčně co největší rezervy, než se situace uklidní. Mohla jsem refinancovat spotřebitelským úvěrem, ale nakonec jsme vyřešily jinak.

JAK TO DOPADLO?

Jarce jsem nakonec zajistila konsolidaci, úvěr s těmito parametry:

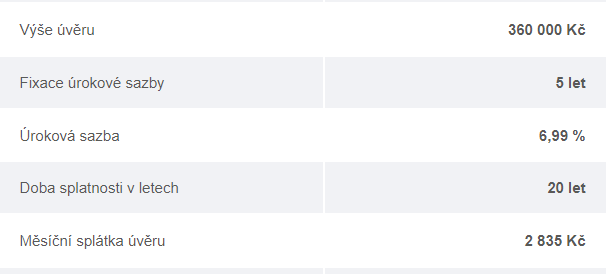

* úroková sazba platná k 07/2022, podmínky úroku jsou bez zavazujících podmínek jako např. pojištění schopnosti splácet, poplatek za vyřízení 0,-, založení běžného účtu není podmínkou (víc než na obrázku platit nebudete, při založení účtu se úrok ještě případně sníží)

* fix možný i na 3 roky

20 346 (původní výše splátek měsíčně)

– 2835 (současná výše splátek měsíčně)

= 17 511 (nová úspora měsíčně).

Jarka může vyrazit konečně na výlet nebo dovolenou, vyčistit unavenou hlavu, udělat si radost, tak jako na úvodní fotce já, letos, při výstupu na Sněžku 🌞

Jarka bude nově splácet 2 835,- KČ. Díky konsolidaci ušetřila v měsíčním cashflow 17 511,- Kč!

Vše jsme zvládly v tomto případě vyřešit do týdne. Opět může volně dýchat, v noci spát. Netřeba komentovat, co to pro ni v rodinném rozpočtu znamená za pozitivní změnu. Splatnost si mohla vybrat i na kratší dobu. Nicméně jsem jí vysvětlila, že splatnost lze upravit v době konce fixace, či ji ovlivní případnou mimořádnou splátkou, nebo budoucím refinancováním. Domluvily jsme se, že se potřebuje nadechnout po ultra maratonu finanční zátěže, potřebuje klid, nabrat nějaké finanční rezervy, saturovat se také v jiných a radostnějších oblastech života.

Zajímá Vás, zda i Vy můžete ušetřit? Pošlete mi bližší informace:

KONSOLIDACE UVĚRŮ

1) Poskytovatel úvěru

2) Druh úvěru

3) Ca objem úvěru

4) Výše měsíční splátky

5) Vlastníte nějakou nemovitost v osobním vlastnictví?

DALŠÍ INFORMACE

6) Věk

7) Čistý měsíční příjem za posledních 12 měsíců

8) Splácíte-li hypotéku – objem a výše splátky

9) Další splátky výše neuvedené (kreditky aspol)

10) Manžel, manželka, děti…

11) Můžete popsat i další info na lenka@lenkavagnerova.cz , co bych měla vědět, nebo Vám přijde užitečné či zajímavé:)

Jak to v praxi funguje, když se refinancují úvěry a dělá konsolidace?

Zeptám se Vás:

a) (na viz výše body)

Dle toho vyhodnotím, co se s tím dá dělat, vytvořím modelaci celkové konsolidace.

b) Pokud se Vám bude líbit, pak od Vás vyžádám vyfocený občanský průkaz.

c) Poprosím o bližší informace (vzdělání, telefon, mail, zda adresa v OP stejná jako korespondenční, detaily týkající se pracovní činnosti – pracovní pozice, od kdy jste zaměstnáni, IČO zaměstnavatele; nebo daňové přiznání, pokud podnikáte).

d) Jestliže jste zaměstnání, pak se dokládá potvrzený příjem na formuláři banky, kde bychom konsolidovali.

e) Dokládají se zpravidla tři celé pdf měsíční výpisy z bankovního účtu, kam vám chodí mzda.

f) U poskytovatelů půjček a úvěrů požádáte o vyčíslení úvěrů k datu, které si společně stanovíme.

Většinou se celý proces dá udělat on-line. Když jde vše hodně rychle, tak do 7-14 dní může být hotovo, načerpáno (vše v závislosti na podkladech, které kompletujeme pro novou banku).

Pokud chcete vylepšit svoje závazky, ozvěte se:) Nic za to neplatíte, konzultace i vyřízení je zdarma.

LeV

lenka@lenkavagnerova.cz

Alternativní dokládání příjmů u podnikatelů

Alternativní dokládání příjmů u podnikatelů

Jak získat hypotéku pro podnikatele? Standardně banky vyžadují doklady o příjmu. U…

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Co banka, to jiná výše hypotéky

Co banka, to jiná výše hypotéky

Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se…

-

-

Alternativní dokládání příjmů u podnikatelů 13. 10. 2024

Alternativní dokládání příjmů u podnikatelů 13. 10. 2024 -

-

Co banka, to jiná výše hypotéky 20. 5. 2024

Co banka, to jiná výše hypotéky 20. 5. 2024 -

-

Půjčka na cokoliv 7. 3. 2024

Půjčka na cokoliv 7. 3. 2024 -

-

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023 -

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023 -

Koupě pozemku na hypotéku 27. 10. 2023

Koupě pozemku na hypotéku 27. 10. 2023 -

-