Je státní příspěvek v ohrožení? Co bude s klasickým „stavebkem v budoucnu?

Boj o zachování státního příspěvku vstupuje do závěrečné fáze. Stavební spořitelny vstupují do zřejmě poslední fáze přesvědčování státu o zachování státního příspěvku pro stavební spoření. Ministr financí Zbyněk Stanjura (ODS) se chystá v průběhu jara předložit návrh, který státní podporu omezí, nebo možná úplně ukončí, což uvedl v rozhovoru pro Seznam Zprávy. Chystá se tak udělat na doporučení Národní ekonomické rady vlády (NERV), která usiluje o prosazení řady úspor v přetíženém státním rozpočtu.

Stavební spoření má u nás třicetiletou tradici

Poskytuje ho 5 bank prostřednictvím svých stavebních spořitelen: Česká spořitelna, ČSOB, Komerční banka, MONETA Money Bank a Raiffeisenbank. Cílem spoření bylo získat následný úvěr, tzv pokračovat překlenovacím úvěrem ve stavební spořitelně, nebo naspořené peníze vybrat a použít následně do bydlení.

Vládní koalice se shodla na omezení podpory stavebního spoření

U existujících smluv by se roční podpora snížila na polovinu, ze současných 2000 korun, u nových smluv by se zcela zrušila. Vláda chce podporu stavebního spoření omezit kvůli snížení schodku státního rozpočtu. Stavební spoření vznikalo v době, kdy v Česku byl nedostatek kapitálu a neexistoval trh s hypotékami. V současnosti už ale existují jiné produkty, které mohou sloužit k financování bydlení, a stavební spoření funguje spíš jako spoření se státní podporou financovanou všemi daňovými poplatníky.

Zrušení státní podpory u stavebního spoření ale není jisté. Vládní strany se na tom sice shodly, ale ministerstvo financí musí novelu vytvořit, ta musí projít celým legislativním procesem (vládou, poslaneckou sněmovnou, senátem a musí ji podepsat i prezident).

Pokud jste naspořili ročně až 20 000 (i víc), stát se podílel příspěvkem do max výše 2000 Kč

Až 2000 Kč jsou připisovány každý rok na účet stavebního spoření. Maximální státní podpora je určena vždy na osobu, nikoliv na jednu smlouvu o stavebním spoření. Můžete mít klidně i několik smluv naráz, výše podpory od státu v součtu však vždy bude činit maximálně 2 000 Kč. Smlouva o stavebním spoření se uzavírá na dobu neurčitou. Důležitá je vázací doba, která trvá 6 let. Spořit ale můžete podstatně déle.

O úvěru ze stavebního spoření

Úvěry ze stavebního spoření mají ze zákona maximálně o 3 procentní body více, než kolik činí úroková sazba sjednaná ve smlouvě o stavebním spoření. V současné době se úroková sazba úvěrů ze stavebního spoření pohybuje kolem 4 % ročně a je garantovaná po celou dobu splácení. Do minulého roku se jednalo o 3 %, které byly garantovány a mnoho lidí je může využít v budoucnu (navzdory tomu, jaká by byly či jsou aktuální úrokové sazby).

- U tohoto typu úvěru nemusíte dávat do zástavy nemovitost. Příkladem je úvěr ze stavebního spoření na pořízení družstevního bytu.

Ale existuje i produkt překlenovacího úvěr se zajištěním nemovitostí. - Dobu splácení je možné nastavit až na 25 let.

Nebo i 30 let u zajištěného překlenovacího úvěru. - Zpětně se dají proplatit také už zaplacené faktury, účtenky související s investicí do bydlení, které nejsou starší než 1 rok.

Někdy lze pracovat s materiálem staršího data. - Zaplacené úroky si můžete odečítat z daní, stejně jako u klasického hypotéky.

- Hradíte 25-30 Kč/měsíc za vedení účtu.

Abyste měli nárok na úvěr ze stavebního spoření

- Stavební spoření musíte mít alespoň 2 roky.

- Naspořeno musíte mít 30–40 % z cílové částky.

- Úvěr dostanete jen do výše rozdílu mezi naspořenou a cílovou částkou.

- Pokud možný úvěr nevyužijete, peníze si můžete vybrat, měli byste ale finance použít účelově do bydlení.

Když chcete fotovoltaiku nebo tepelné čerpadlo

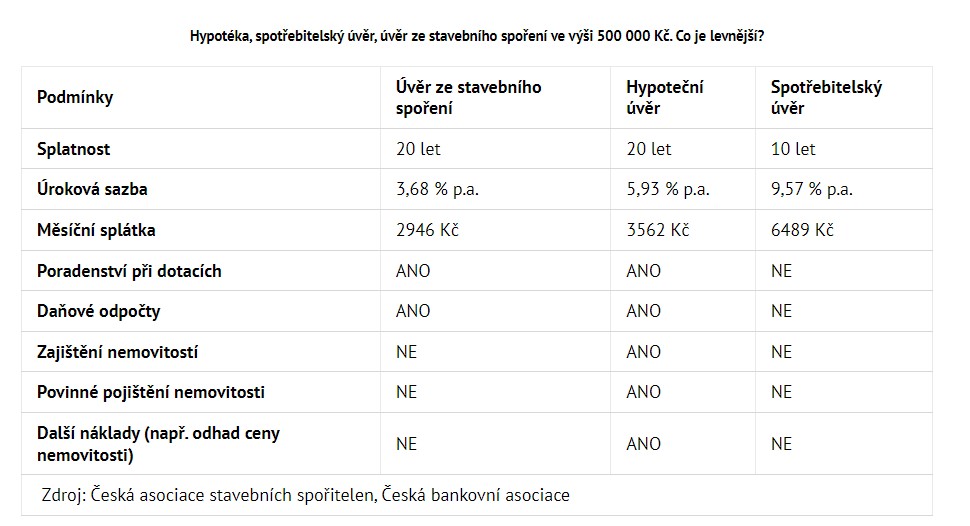

Příklad financování, když se rozhodnete se šetřit na energiích, zvolíte si pořízení fotovoltaiky na střechu a tepelné čerpalo. Bude vás to stát například 1 mil Kč. Dejme tomu, polovinu nákladů by vám zajistil stát pomocí dotací, vám zbývá sehnat druhého půl milionu Kč, který nemáte na účtu. Můžete řešit hypotékou, spotřebitelským úvěrem nebo úvěrem ze stavebního spoření.

Pokud je potřeba peněz, které souvisí s bydlením a nemáte je zrovna na účtu, tak použít hypotéční úvěr může narazit do problému s LTV (výše hypotéky versus hodnota nemovitosti je v současné době 80 nebo 90 % v závislosti na dalších faktorech). Tuto komplikaci může řešit právě úvěr ze stavebka, který zajištění nemovitostí nepotřebuje, který je zároveň menší zátěží, než třeba spotřebitelský úvěr.

Když by stavebko jako produkt bylo nadále k čerpání pouze na prokazatelné potřeby týkající se bydlení, tak tento produkt, a to i bez podpory státu, pokládám za užitečný. Svými parametry je tento úvěr pořád lepší, než klasický spotřebitelský úvěr, který díky kratší (poloviční) splatnosti mnohem větší zátěží pro rodinný rozpočet i bonitu klienta.

Pokud řešíte více kombinací v rámci financování bydlení, je dobré, aby vám držel pomyslné otěže profesionál, který se vyzná napříč trhem a bude vědět, jak vše vhodně nakombinovat. V případě potřeby mě můžete kontaktovat lenka@lenkavagnerova.cz.

Přečtěte si zkušenosti mých klientů, Google recenze

Využité zdroje informací: www.mesec.cz, www.penize.cz, www.idnes.cz, Česká asociace stavebních spořitelen, Česká bankovní asociace

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Co banka, to jiná výše hypotéky

Co banka, to jiná výše hypotéky

Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se…

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup/zpětný leasing vaší nemovitosti je defacto prodej vlastní nemovitosti družstvu. Získáte…

-

-

-

Co banka, to jiná výše hypotéky 20. 5. 2024

Co banka, to jiná výše hypotéky 20. 5. 2024 -

-

Půjčka na cokoliv 7. 3. 2024

Půjčka na cokoliv 7. 3. 2024 -

-

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023 -

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023 -

Koupě pozemku na hypotéku 27. 10. 2023

Koupě pozemku na hypotéku 27. 10. 2023 -

-

-