Lidé se ptají, zda mají v této době nakupovat, nebo čekat. Jako ostatně vždy, existuje více úhlů pohledu. Sepisuju pohled na situaci na hypotečním trhu na podzim roku 2022 s ohledem na padající ceny nemovitostí a vysoké úroky. Zkuste si udělat obrázek sami.

Je lepší počkat na nízký úrok?

Stav na trhu je v současné době o tom, že nemovitosti na cenách padají díky malé poptávce, jdou dolů až o 30 %, či už na této optické slevě 30 % jsou (ve srovnání s předchozím obdobím, např rok 2021).

Otázka může znít, zda chcete nakoupit teď, nebo je vám to jedno, můžete čekat. Jak jste na tom s příjmy a plány do budoucna. Vidět ten svůj život ze širšího úhlu pohledu, než jen nadšení bydlet ve vlastním, pokud plánujete založit rodinu, uvědomit si možný pokles příjmů, nezapomenout připočítat v současně době zmiňované drahé energie, prostě, je to závazek. Ale pokud to dobře vychází, není to na křeč → tak na váš nákup je dobrá doba, na prodej je doba komplikovanější.

… Kde si stojíte?

Vyhodnoťte sami na příkladech níže

A) Nákup nemovitosti v roce 2021

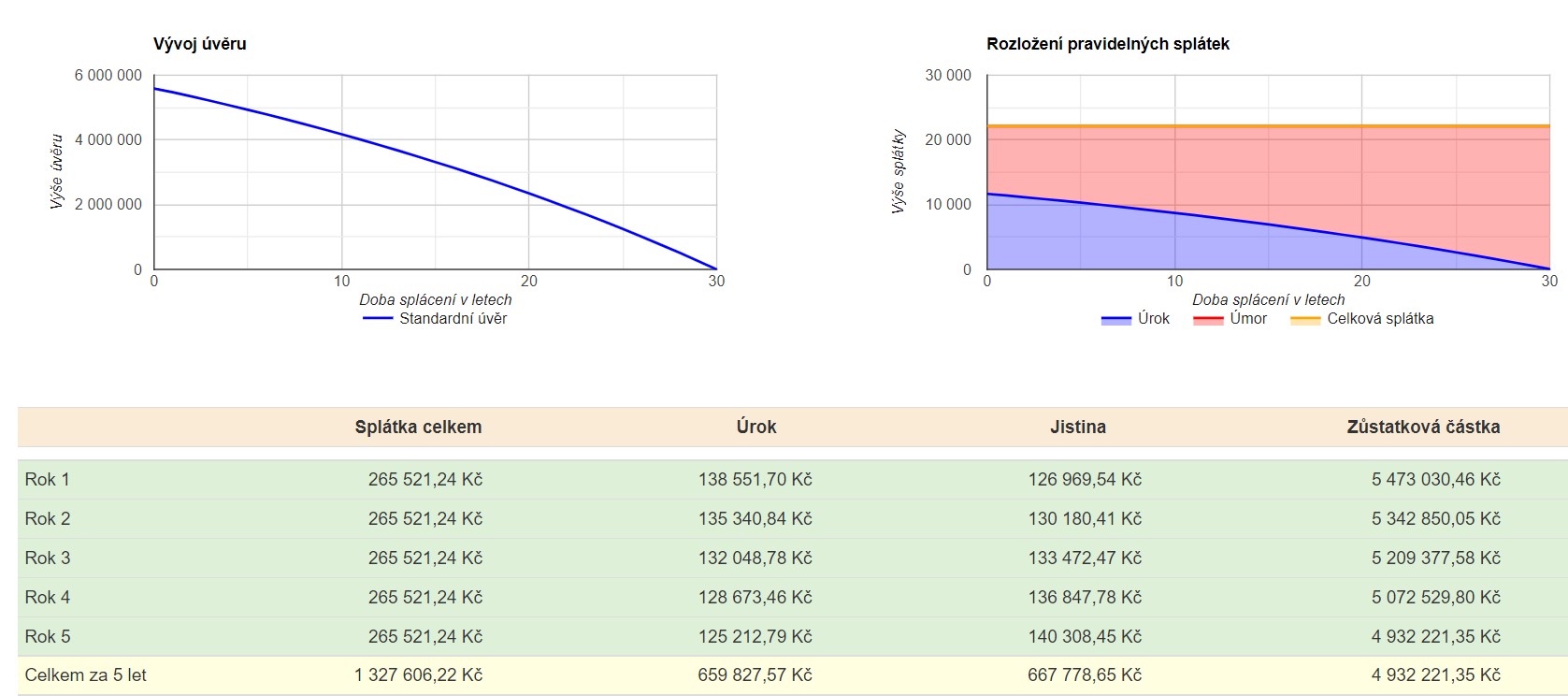

⇒ byt 3+1 Praha 2021

kupní cena 7 000 000

20 % vlastních zdrojů 1 400 000 (do věku 36 let stačí mít našetřeno 10 %)

hypotéka 5 600 000

úroková sazba 2,5 % p.a., 5 fix (fixace možná od 3-15 let)

splatnost 30 let

splátka/měsíc 22 127,-

na úroku za 5 let přeplatíte na úrocích 659 827

za 5 let umoříte dluh 667 778

B) Nákup nemovitosti v roce 2022/2023

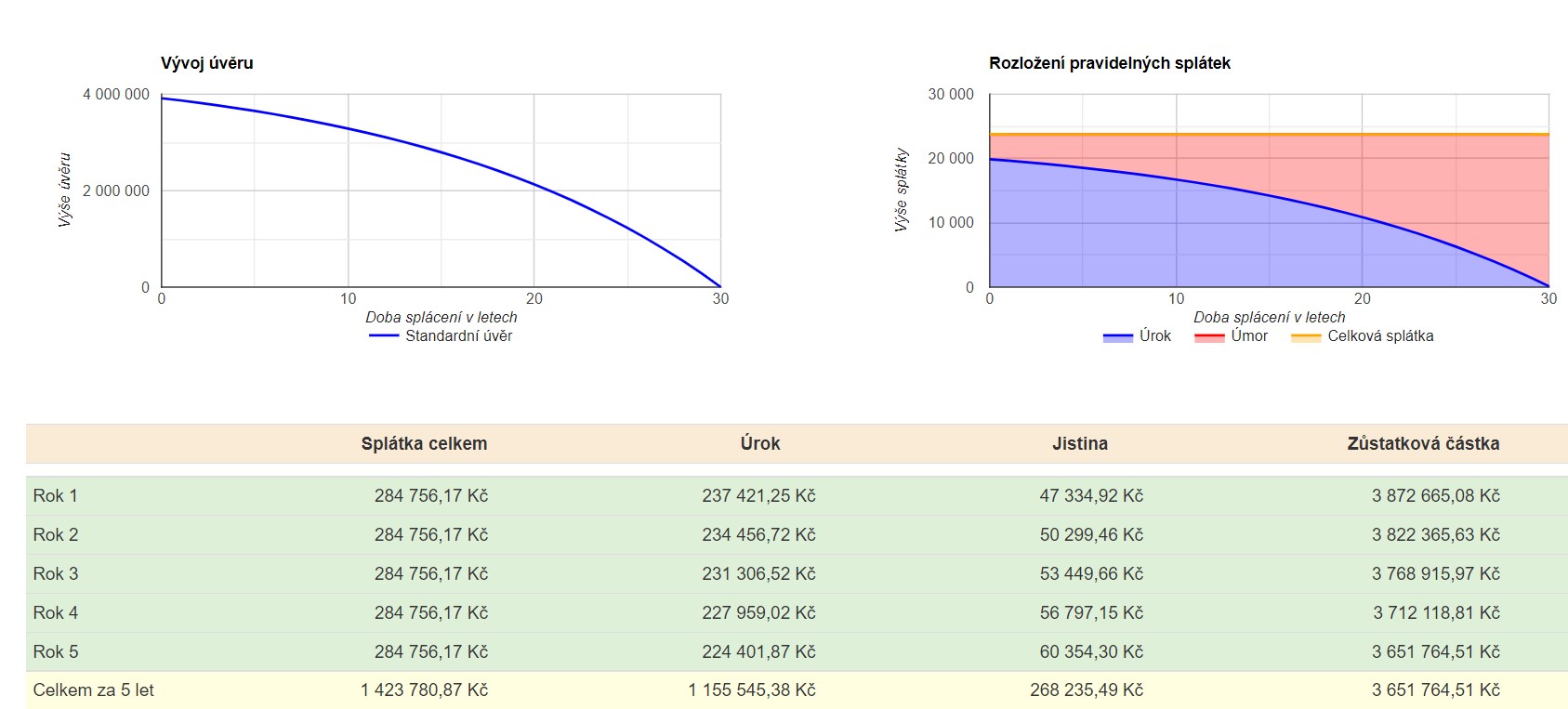

⇒ byt 3+1 Praha 2022/2023

sleva 30 % z kupní ceny 7 000 000 (výše konkrétní slevy je věcí individuální, velmi záleží na prodávajícím, zda musí prodat, nebo může čekat – často totiž prodávající čekají, chtějí prodat za loňské ceny, potrvá, než situaci pochopí)

nová kupní cena 4 900 000

20 % vlastních zdrojů 980 000 (do věku 36 let stačí mít 10 %našetřeno)

hypotéka 3 920 000

úroková sazba 6,09 % p.a., 5 fix / fixace možná od 3-15 let / Ve variantě B) je lepší uvažovat o fixaci 3 roky, jelikož úrok není v současné době atraktivní / rezervovat lepší úrok lze i dříve, než v době konce fixace, pokud by úroky padly dolů

splatnost 30 let

splátka/měsíc 23 730,-

na úroku za 5 let přeplatíte na úrocích 1 155 545

za 5 let umoříte dluh 268 235

DIFERENCIACE varianty A) & B):

💡NÁKUP NEMOVITOSTI

7 000 000 (A) & 4 900 000 (B)

Rozdíl 2 100 000 na kupní ceně, už tím jste v našem propočtu spekulativně ´vydělali´ do budoucna, jenže ceny v horizontu dalších let polezou pořád nahoru.

💡VLASTNÍ ZDROJE

1 400 000 (A) & 980 000 (B)

Rozdíl je 420 000, dát či nedát na vstupu.

💡MĚSÍČNÍ SPLÁTKA HYPOTÉKY

Splátka toho stejného bytu, rozdílné pořizovací ceny a úroku v poměru 22 167 (A) & 23 730 (B) (rozdíl měsíčně 1 563,-). Měsíční splátka hypotéky je nižší u varianty A) navzdory vyšší pořizovací ceně, a to díky nízkému úroku, opticky máte pořád na dotaci splátky „420 000“ vlastních zdrojů, co jste ušetřili na vstupu (sleva na nemovitosti). I pokud bysme zabředli do detailu a začali čísla dál preparovat, vzali rozdíl měsíční splátky 1563 x 12 (měs.) x 5 (let fixace) = 93 780.

420 000 – 93 780 = 326 220.

💡FAKTOR INFLACE

Neuvěřitelná inflace v současné době 17-18 %. V kontextu inflace jsou úroky sranda.

💡FAKTOR NÁRUSTU CENY NEMOVITOSTÍ V DALŠÍCH LETECH

„Kde budeme s nabídkovými cenami nemovitostí za 10 a více let?“ S ohledem na delší horizont, to nebude o poklesu, ale nákupem určitě neprohloupíte a naopak.

ÚVAHY NA ZÁVĚR

Na úrocích teď zaplatíte víc, domluvte si co nejkratší fixaci. Měsíčně, pokud bychom vycházeli z porovnání obou výše příkladů to vyjde docela dobře, sic horší úrok, ale líp nakoupíte = rovnováha. Nacházíte se v době, kdy nemovitosti klesají na ceně, proto spekulujte na cenu, pokud Vás nic netlačí. Za pár let budou ceny zpět a polezou zase nahoru, tento trend se dle různých zdrojů nezmění, pouze občas ekonomická krize zapříčiní pokles cen nemovitostí, jako tomu bylo před ca 10ti lety.

Sepište si své plusy, mínusy – například:

1) PLUS – na trhu je teď velký výběr nemovitostí. Na prohlídkách už nebývá ´zácpa´ ani obálkový systém.

2) PLUS – mohu jednat o ceně – koukněte na můj článek, zkušenost s koupí nemovitosti, kde vyjadřuji ceny za 1m2, dle zkušenosti jiných klientů z měsíce září, říjen. Je jisté, že na jednání o ceně musí být vždy dvě strany (aneb druhá strana mince, kdy často prodávající nechtějí přijmout fakt, že se situace na trhu změnila).

3) PLUS – dávám do plusů paradoxně délku fixaci či i vyšší úrok s tím spojení = FIXACE JE PROMĚNLIVÁ VELIČINA – fixaci si mohu sjednat co nejkratší, je předpoklad, že úroky padnou do 3 let dolů, mohu zafixovat výhodný úrok pak třeba na 10 let = budu splácet měsíčně méně. Co si budeme povídat, pokud přežijete masakr s úroky nyní, tak pak to může být pocit, jako když si sundáte brnění, tak se odlehčíte:)

4) PLUS/MÍNUS = VLASTNÍ ZRALÝ ÚSUDEK – pokud umím vyhodnotit, že i se současným úrokem je to pro mě pořád v pohodě, splácet hypo splátku za měsíc = tak proč do nákupu nejít / a naopak, pokud by to už bylo na hraně a kroutí se mi prosty u nohou, umět zvážit, zda je to pro mě dobrá cesta – ne vždy jen pohled banky, zda vyjdete bonitou je ten podstatný = VY SPLÁCÍTE SVÉ ZÁVAZKY, VAŠE ZODPOVĚDNOST.

5) INFLACE 17-18 %

6) MÍNUS – NEZADLUŽIT SE. I k tomuto závěru můžete dojít.

Jak financovat nákup nemovitosti v osobním vlastnictví

⇒ klasickou hypotékou

⇒ družstevním financováním – bez prokazování příjmů, bez ohledu na věk splatnost 35 let, i po čerstvé insolvenci – více o tom píšu zde

Pro vaše úvahy, postřehy či otázky, se můžete ozvat na lenka@lenkavagnerova.cz. Nic za to neplatíte a k ničemu Vás to nezavazuje.

Ať se daří, Lenka

Umí banka snížit úrok u běžící hypotéky a fixace?

Umí banka snížit úrok u běžící hypotéky a fixace?

V současné době velké téma. Možná se vás taky týká? ... "Mám…

Co banka, to jiná výše hypotéky

Co banka, to jiná výše hypotéky

Vyřízení hypotéky zahrnuje několik kroků a proces hodnocení žadatele o hypotéku se…

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup vaší nemovitosti - získejte peníze na cokoli

Zpětný odkup/zpětný leasing vaší nemovitosti je defacto prodej vlastní nemovitosti družstvu. Získáte…

-

-

-

Co banka, to jiná výše hypotéky 20. 5. 2024

Co banka, to jiná výše hypotéky 20. 5. 2024 -

-

Půjčka na cokoliv 7. 3. 2024

Půjčka na cokoliv 7. 3. 2024 -

-

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023

Jsem divná? Je mi 56 a chci hypotéku 18. 12. 2023 -

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023

Zaměstnání - těhotenství - mateřství a hypotéka 20. 11. 2023 -

Koupě pozemku na hypotéku 27. 10. 2023

Koupě pozemku na hypotéku 27. 10. 2023 -

-

-